立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

最近,市民孙老伯向“新民帮侬忙”反映,位于浦东新区康沈路年家浜路的公交车站上,公交候车椅的高度“参差不齐”,设计存在严重偏差,让乘客们无法安全落座。

财联社3月13日讯(剪辑 李响)

近日,商场利率订价自律机制针对同行进款的惩办举措迎来重磅升级。财联社12日独家报说念,部分银行被要求对高于7天逆回购OMO计牟利率1.4%的同行活期进款实施10%-20%限制占比管控,成为2024年底非银同行进款自律框架落地后的重要“补丁”计谋。

财联社防卫到,央行在《2025年第四季度中国货币计谋实施认知》中示意,2025年年末资管家具设置同行进款和存单盘算28.7万亿元,同比增长18.9%,在资管家具与银行进款“此消彼长”的神志下,同行钞票限制的快速彭胀已深刻更正银行欠债结构,而本次计谋升级,恰是针对高息同行欠债的精确压降,将对超28万亿同行钞票商场、银行净息差设备等产生影响。

财联社梳剪发现,自律要求升级下,国有大即将是同行进款利率压降的都备主体,股份行受益或最为显耀。在业内东说念主士看来,新规落地后,对商场的冲击小于2024年的两轮欠债整改,核心影响网络于欠债资本压降与短端利率核心下移两方面。

11.69万亿高息进欢迎压降,四类银行影响深度分化

面前,银行同行活期进款利率高于1.4%的金额数据不行得,部分券商议论团队对上市银行有关数据进行了测算。

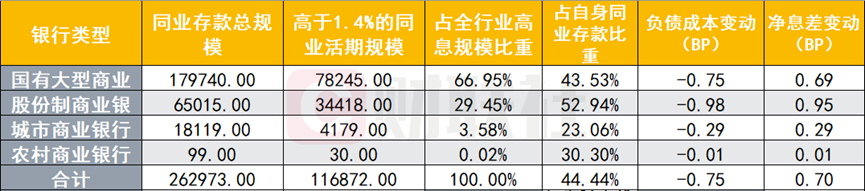

据开源证券银行团队有关认知,2025年上半年上市银行中,利率高于1.4%的同行活期进款盘算约11.69万亿元,占同行进款总限制的44.44%,恰是本次补丁计谋的核心压降对象。由于不同类型银行高息(高于1.4%口径)同行进款限制、占比不同,欠债资本改善空间互异较大。

往日年上市银行中报数据来看,财联社梳剪发现,国有大行是利率压降的都备主体,股份行受益或最为显耀。

表:上市银行高息同行活期进款分类统计(2025H1,单元:亿元)

数据起首:开源证券,财联社整理

数据起首:开源证券,财联社整理

开源证券测算数据露出,国有大行2025年上半年高息同行活期进款限制达7.82万亿元,占全行业的66.95%,但由于其总欠债限制高大,高息进款占总欠债比重较低,计谋影响全体和缓。

开源证券银行首席刘呈祥示意,若将高于1.4%的同行活期占比降至10%以内,国有大行全体欠债资本率仅下行0.75BP,净息差上行0.69BP。其中国有六大行中,交通银行、邮储银行同行活期占比超70%,压降空间相对较大,工行、建行、农行、中行则相对平衡。

财联社防卫到,相较国有大行,股份行或将成为本次计谋的最大受益方。从数据上看,2025年上半年股份行高息同行活期进款限制3.44万亿元,占全行业的29.45%,且占本人同行进款比重达52.94%,远超其他类型银行。计谋实施后,股份行全体欠债资本率下行0.98BP,净息差上行0.95BP,是四类银行中受计牟利好最显耀的类型。

图:各种银行欠债资本压降情况测算

数据起首:开源证券,财联社整理

数据起首:开源证券,财联社整理

从单家机构来看,兴业银行同行活期都备限制9157亿元,招商银行、吉祥银行、民生银行全体同行活期占比超80%,欠债资本改善空间彰着,尤其是吉祥银行净息差改善幅度不错达到1.48bp。

“关于招行、兴业等头部股份行核心进款竞争力强,可通过低资本进款替代高息同行欠债,净利润增厚恶果或更为显耀”,有银行业内东说念主士坦言。

中小银行方面,城商行全体高息限制仅4179亿元,占全行业的3.58%,计谋全体影响有限,但里面分化彰着。头部城商行中,宁波银行高息同行活期占比96%、青岛银行86%,压降空间较大,计谋对其欠债资本改善恶果显耀;而尾部中小城商行高息进款占比低,或不会受计谋影响。

值得防卫的是,尽管全体限制有限,但部分城商行同行存放利率仍处于高位,民生银行同行存放平均利率高达4.88%,为42家上市银行中最高,贵阳银行、长沙银行、南京银行、兰州银行等城商行同行存放利率均高于3%,后续订价调度压力仍存。

上市农商行中,因同行高息进款全体限制不及百亿元,占全行业比重约0.02%,计谋对其影响较小,或仅通过行业订价纪律法式产生辗转指点作用。不外部分农商行因核心进款增长乏力,对同行欠债依赖度极高,数据露出,苏农银行、常熟银行2025年三季度同行进款单季增幅折柳达1798.22%和622.48%,炒股配资查询后续行业订价下行,或对其欠债取得能力带来一定挑战。

28.7万亿同行钞票成计谋调控核心

连年来,银行欠债端结构正在发生根人道变化,资管家具与银行表内进款的“跷跷板”效应捏续突显,而同行进款成为相接资管商场与银行体系的核心重要。

央行在《2025年第四季度中国货币计谋实施认知》中示意,2025年年末资管家具设置同行进款和存单盘算28.7万亿元,同比增长18.9%,全年累计加多4.6万亿元,占资管各种新增底层钞票的五成傍边,比重较上年同期大幅进步杰出20个百分点。资管家具快速增长也在一定过程上更正了银行进款结构,进一步推动同行进款占比高潮。

在业内东说念主士看来,资管家具限制的快速彭胀,骨子上形成了“住户资金-资管家具-同行进款-银行欠债”的资金闭环,平直推动了银行体系内同行进款占比的捏续上行。

财联社据Wind数据统计,以42家上市银行财报数据来看,2025年三季度末同行存放限制达29万亿,较年中26.30万亿限制单季增长10.27%。其中中小银行增速普遍较快,不少单季增幅超100%,长沙银行、厦门银行、重庆银行等城商行单季增幅折柳达到285.36%、174.91%、100.98%,苏农银行、常熟银行等农商行同行进款增幅甚而达到1798.22%和622.48%,背后折射出部分中小银行核心进款增长乏力,对同行欠债的依赖度大幅攀升。

图:42家上市银行同行存放数据对比

数据起首:Wind,财联社整理

数据起首:Wind,财联社整理

在商场议论东说念主士看来,本次自律惩办升级是2022年以来银行欠债资本压降系列举措的延续。

兴业固收研报露出,2022年以来银行降资本措檀越要网络于进款利率下调、类活期进款整改、手工补息整改和同行自律监管四大标的,跟随一般进款利率多轮下调,一般性进款压降插足尾声,而同行欠债资本仍显耀高于银行空洞欠债资本,成为压降的核心靶点。2025年上半年国有大行同行进款平均资本率虽较2024年末下落44BP至1.95%,但仍较同期1.65%的计息欠债资本率越过30BP,压降空间依然存在。

2024年11月,自律机制已将非银同行活期进款纳入自律惩办,要求其他非银机构同行活期进款参考7DOMO利率1.4%合理订价。但在实操中,部分银行通过“高下搭配”的加权订价步地,仍保留了大批高于1.4%的高息同行活期进款,以褂讪非银客户资金。

中邮固收团队指出,本次计谋从前期的价钱惩办蔓延至限制拘谨,核心是压缩高息同行进款的留存空间,进一步畅达计牟利率向银行欠债端的传导效能。

自律新规落地后的商场变局

多位业内东说念主士指出,同行自律机制的补丁升级,不仅将重塑银行体系欠债结构,也将对同行存单、债券商场带来影响,不外对商场的冲击或将小于2024年的两轮欠债整改,核心影响网络于欠债资本压降与短端利率核心下移两个方面。

从银行欠债端来看,商场普遍担忧的进款大限制流失兴宽广概率不会重演。

中邮固收首席梁伟超分析指出,2024年底同行自律新规落地后,大行非银进款曾快速下滑约3万亿元,但面前商场环境已发生根底变化:1年期国股行同行存单利率已降至1.55%隔邻,与1.4%的计牟利率拘谨线距离极小,非银资金转配其他钞票的能源大幅舒缓;同期,央行通过买断式逆回购、MLF等器具捏续投放中长久低资本资金,银行体系全体欠债充裕,即便出现部分进款流失,对冲压力也显耀小于此前。

兴业固收团队的测算数据也露出,本次自律升级瞻望将改善银行平均欠债资本0.5-1.0BP傍边,不会形成较大的银行资负缺口,银行大限制刊行存单的诉求全体可控。

不外关于以同行存单商场为主的短端利率而言,短期内仍靠近核心下移的趋势。

华泰固收指出,2025年下半年以来,同行存单存量已大幅收缩,其中国股行压降约3万亿,核心替代渠说念恰是央行投放与同行进款。本次计谋落地后,存单融资诉求或边缘设备,但替代动能远弱于2024年底,仅体面前面缘和季节性增量。

梁伟超瞻望,后续1年期国股行同行存单利率或更多开动在1.55%-1.6%的窄幅区间,波动区间显耀收窄,即便出现良晌低于1.55%的窗口,与计牟利率的利差也将极致压缩,博弈空间有限。

而关于全体债券商场而言,短端品种的详情味契机更为隆起。

国盛固收在研报中指出,同行进款利率下落将推动答理、货基等机构增配存单和短债,2024年12月自律机制落地后,货基钞票中债券占比从34%进步至2025年一季度的56.6%,平直驱动短端利率下行。本次计谋落地后,1年股份行存单利率有望降至1.5%以下,1年AAA中票利率或降至1.55%隔邻。“资金约略率仍会追赶中短端品种,中短端政金债和信用债的相对价值将捏续高潮”。

优配网值得防卫的是,本次计谋并非同行自律监管的特别。华泰固收指出,面前同行如期进款订价已经短端利率弧线的“凸点”,后续自律机制或进一步将同行如期利率纳入监管畛域,届时对短端商场的影响将更为深入。而央行捏续鼓动的利率商场化更正,也将通过继续完善自律机制,捏续畅达计牟利率向商场利率的传导,推动银行体系欠债资本稳步下行,为实体经济融资资本下行创造捏续空间。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连剪辑:曹睿潼 牛大人配资

启盈优配亿正策略万生优配光控资本万德资本优配网官网提示:文章来自网络,不代表本站观点。