立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

对此,接受CNN采访的一名美国高级别官员表示,并不存在名为“干扰器”的这种武器,特朗普的说法可能是将多种作战能力混为一谈。该官员表示,美军在行动中确实发动了网络攻击,目的是瘫痪委内瑞拉的预警系统和其他防御系统,同时还利用现有的某种声学装备,以干扰地面人员。

降息周期向来是黄金的高光时刻,而本轮周期中,白银或悄然抢占风头。

出品:新浪财经上市公司沟通院

作家:君

2026年2月10日,浙江和夏科技股份有限公司(简称“和夏科技”或“公司”)向联交所GEM板提交上市请求,金联本钱为独家保荐东说念主。

和夏科技主要为汽车及组件制造商提供汽车测试就业,业务弘扬与汽车产业的全体现象、增长出路及周期性趋势密切相关。2025年前三季度,受新能源汽车市集“价钱战”影响,公司主买卖务毛利率大幅下落,远低于同业业可比上市公司。

财务现象方面,和夏科技高度依赖银行贷款补充流动资金。范畴2025年12月底,公司债务总数高达1.84亿元,约为现款及现款等价物余额的5倍,流动性风险严峻,上市融资已一衣带水。

此外,和夏科技保荐东说念主金联本钱并无告捷保荐港股IPO教育,全体配合东说念主之一太阳证券执照受限,被香港证监会“盯紧”。

保荐东说念主无告捷保荐港股IPO的教育 全体配合东说念主执照受限被监管“盯紧”

和夏科技开荒于2017年,行为浙江跳动的汽车测试贬责决议提供商,主要从事汽车测试、测试系统集成、汽车组件销售。

据统计,2021年7月至2025年10月,和夏科技已完成5轮融资,共召募资金1.97亿元。至B+轮完成时,投后估值已达11.42亿元。IPO前,和夏科技相聚独创东说念主夏慧鹏、何志生相配一致行动东说念主端正公司总共73.4%投票权,组成公司一组控股鼓动。

和夏科技本次港股IPO的独家保荐东说念主为金联本钱,保荐用度为320万港元。咱们善良到,金联本钱自注册开荒以来,只担任过三家港股IPO公司的保荐东说念主,除和夏科技除外的另两家公司为LEADING STAR、尚鼎芯。其中,LEADING STAR于2023年12月通过联交所聆讯,但未能告捷上市;尚鼎芯于2025年12月更新招股书,当今尚未通过联交所聆讯。

也即是说,金联本钱尚无告捷保荐港股IPO的教育。

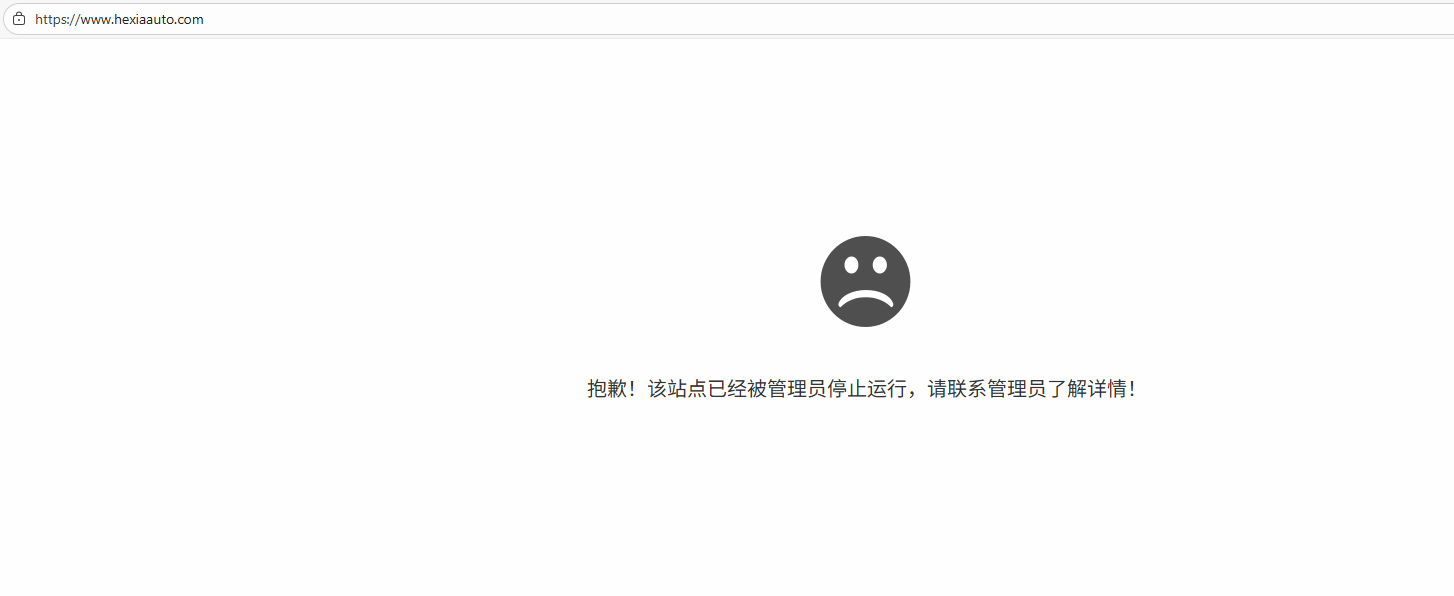

网址:www.hexiaauto.com

网址:www.hexiaauto.com

值得一提的是,和夏科技网站(www.hexiaauto.com)无法平日造访,输入彀址后页面线路“该站点仍是被顾问员住手启动”,具体原因未知。金联本钱是否善良到此情形?

此外,和夏科技已委任两名全体配合东说念主,太阳证券有限公司及东方证券(香港)有限公司。其中,太阳证券主要从事提供证券交游、配售及包销就业,抓有第1类(证券交游)执照。

凭证港交所的界说,全体配合东说念主主要厚爱后期的人人发售责任,领有向刊行东说念主作出分派提议和逾额配股诈欺酌情权等职权。同期,全体配合东说念主需为刊行东说念主找到妥当的基石投资东说念主、锚定投资东说念主,对刊行能否告捷起着至关伏击的作用。因此,弃取妥当的全体配合东说念主亦然刊行东说念主港股IPO路上的要点责任。

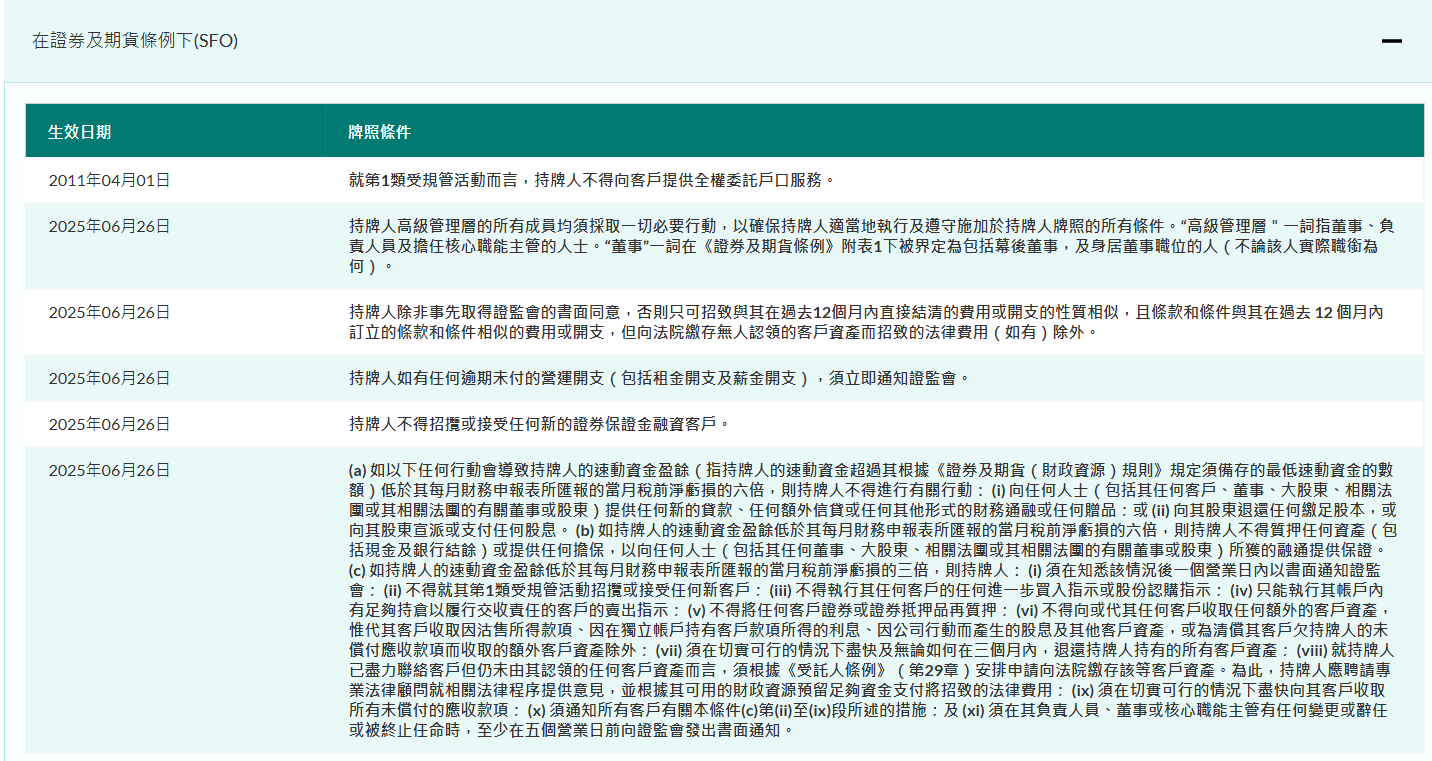

香港证监会官网

香港证监会官网

据香港证监会败露,太阳证券执照受到多重条款范畴,包括但不限于:不得向客户提供全权交付户口就业;高等顾问层的系数成员均须遴荐一切必要行动;如有任何过时未付的营运开支(包括房钱开支及酬金开支),须立即见告证监会;不得领受或秉承任何新的证券保证金融资客户等。

上述范畴性条款,标明太阳证券已被监管“盯紧”,其是否具备实验全体配合东说念主职责的内容智商?

新能源汽车市集价钱战愈演愈烈 主买卖务毛利率大幅下滑

财务数据线路,2024年度及2025年前三季度,和夏科技分辨终了收入1.38亿元、1.24亿元,录得净亏本2372.7万元、1034.8万元,经转机净利润500.6万元、1101.3万元;打算活动产生的现款流量净额1088.9万元、2504.1万元,净现款流入总数达3593万元。

值得留意的是,优配网官网2025年前三季度,固然和夏科技净利润同比增长,但毛利率大幅下落,意味着主买卖务的的确盈利智商在消弱。

2025年前三季度,和夏科技详尽毛利率为30.4%,较2024年同期下落5.5个百分点。其中,汽车测试、测试系统集成、汽车组件销售的毛利率均同比下落,降幅分辨为5.1pct、5pct、4.1pct。

和夏科技主要为汽车及组件制造商提供汽车测试就业,业务弘扬与汽车产业的全体现象、增长出路及周期性趋势密切相关。

2024年以来,国内新能源汽车加快推新,车市“价钱战”愈演愈烈。中国汽车流畅协会乘用车市集信息联席分会公布的数据线路,2025年前三季度,国内汽车行业收入达到73593亿元,同比微增3%;利润为3360亿元,同比下落1.2%。

另荒芜据线路,2025年前11个月国内汽车销量2478.3万辆,新能源渗入率冲破50.3%,但行业利润率仅4.5%,较2017年的7.8%大幅下滑。据伪善足统计,范畴2025年9月,超260款车型官方降价,平均降幅达11.2%。

和夏科技与新能源汽车产业的深度绑定,对公司而言是一把“双刃剑”。

2025年前三季度,公司新能源汽车测试收入同比大幅增长83.69%至5194.9万元,占总收入的比重同比培植9.6pct,是事迹爆发的中枢驱能源。

但硬币的另一面则是,公司新能源汽车测试毛利率同比大幅下落12.9pct至24.2%,降幅在各细分业务板块中排行第一,径直拉低了公司详尽毛利率。

与同业业上市公司比较,和夏科技的毛利率垫底,市集竞争力不及。2024年度及2025年前三季度,中汽股份的毛利率高达72.34%、60.61%,约是和夏科技同期毛利率的2倍。此外,中机认检的毛利率分辨为41.29%、47.12%,中国汽研的毛利率分辨为44.52%、46.15%,均赫然高于和夏科技。

招股书存初级无理 应收账款余额抓续攀升

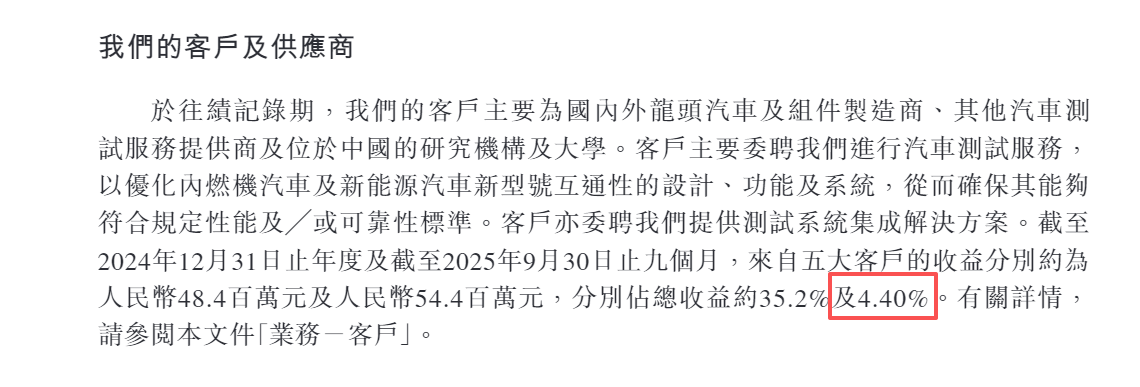

值得一提的是,和夏科技招股书存在初级无理。

招股书第15页,2025年前三季度来自前五大客户的收入占总收入的比重应为44.0%,无理败露为4.40%。

盛康优配财务现象方面,跟着收入增长,和夏科技的应收账款抓续攀升。范畴2025年底,公司应收账款余额达1.09亿元,较2024年底增长44.36%;占流动金钱总数的44.55%,这一比例赫然高于同业业可比公司。

受此影响,和夏科技高度依赖银行贷款补充流动资金。范畴2025年12月底,公司计息银行贷款总数达1.35亿元,较2024年底增长14.30%,而现款及现款等价物余额仅为3595万元,债务缺口近1亿元。其中,短期借款余额1.02亿元,短期偿债压力庞杂。

此外,和夏科技还通过售后租回交游获得流动资金。公司向外部东说念主士出售部分机械及设备,并以1.5至3年期租回该等机械及设备,并于租回期满时有权以最低代价购回该等金钱。范畴2025年12月底,公司其他借款总数达4306.4万元,较2024年底增长8.69%,已典质设备及机械账面值8308.2万元。

一言以蔽之,和夏科技已濒临严峻的流动性危险。范畴2025年12月底,公司债务总数(计息银行贷款、租借欠债、其他借款)高达1.84亿元,约为现款及现款等价物余额的5倍,上市融资已一衣带水。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累剪辑:公司不雅察犇牛宝配资

瑞金资本启远网配资天盛优配迎尚网配资一鼎盈配资优配网官网提示:文章来自网络,不代表本站观点。